Penyampaian SP2 dan Pemberitahuan Pemeriksaan Kepada Wajib Pajak

Alifatu Mazidah

29 Agustus 2023

mohamed_hassan / Pixabay

mohamed_hassan / PixabaySebagai tanda dimulainya pemeriksaan pajak, Direktorat Jenderal Pajak akan menerbitkan Surat Perintah Pemeriksaan (SP2) kepada Wajib Pajak yang akan diperiksa. Apa saja isi dari SP2? Lalu, bagaimana mekanisme pemberitahuan dan pemanggilan wajib pajak untuk pemeriksaan?

Apa Itu SP2?

Surat Perintah Pemeriksaan (SP2) ini adalah surat perintah untuk melakukan pemeriksaan pajak. SP2 diterbitkan dalam rangka pemeriksaan menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain.

Dalam hal pemeriksaan kepatuhan kewajiban perpajakan maupun pemeriksaan tujuan lain, SP2 diterbitkan dengan memuat identitas pemeriksa pajak seperti Nama/NIP, pangkat/golongan, dan jabatan. SP2 juga memuat identitas Wajib Pajak seperti:

- nama;

- NPWP;

- alamat;

- masa dan tahun pajak;

- kode/kriteria pemeriksaan; dan

- tujuan pemeriksaan

Pada bagian Tujuan Pemeriksaan, wajib pajak dapat mengidentifikasi apakah SP2 tersebut dilakukan untuk pemeriksaan dalam rangka pengujian kepatuhan atau pemeriksaan tujuan lain.

Wajib pajak yang hendak diperiksa memiliki hak kepada pemeriksa pajak untuk menunjukkan SP2 tersebut. Pemeriksa pajak juga memiliki kewajiban untuk menunjukkan SP2 tersebut kepada wajib pajak yang hendak diperiksa.

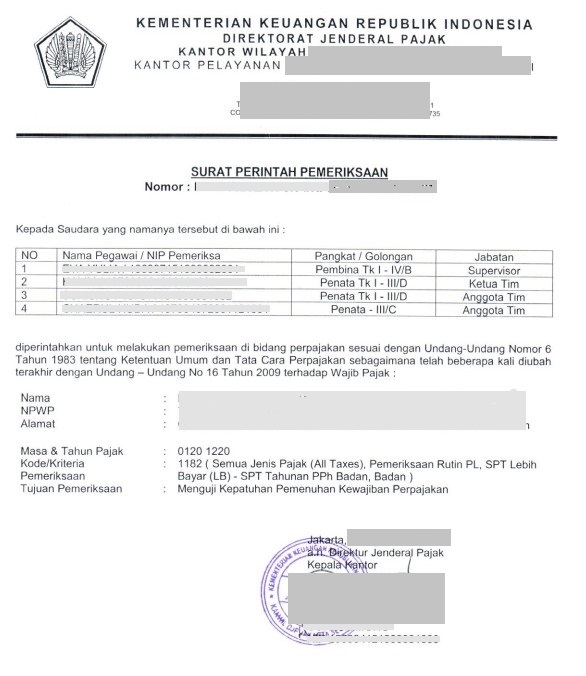

Contoh SP2

Berikut ini adalah contoh SP2 yang disampaikan kepada wajib pajak:

Pada contoh di atas, dapat dilihat bahwa pemeriksaan dilakukan untuk masa pajak Januari-Desember, tahun pajak 2020, dengan pemeriksaan all taxes atau semua jenis pajak. Pemeriksaan dilakukan dalam rangka pengujian kepatuhan, dalam hal di atas yakni berkaitan dengan penyampaian SPT Tahunan Lebih Bayar.

Pemberitahuan dan Panggilan Pemeriksaan Wajib Pajak

Dalam hal pemeriksaan dilakukan dengan pemeriksaan lapangan, SP2 akan disampaikan kepada wajib pajak bersamaan dengan Surat Panggilan Pemeriksaan Lapangan (SPPL). Penyampaian dilakukan langsung kepada Wajib Pajak pada saat dimulainya pemeriksaan lapangan atau disampaikan melalui faksimile, pos dengan bukti pengiriman surat, atau jasa pengiriman lainnya dengan bukti pengiriman.

Jika wajib pajak tidak berada di tempat, SPPL dapat disampaikan kepada:

- wakil atau kuasa dari wajib pajak; atau

- pihak yang dapat mewakili wajib pajak yaitu pegawai, anggota keluarga yang telah dewasa, atau pihak lainnya.

Jika pemeriksaan dilakukan, pemberitahuan dilakukan melalui penerbitan Surat Panggilan Dalam Rangka Pemeriksaan Kantor. SP2 bersamaan dengan Surat Panggilan Dalam Rangka Pemeriksaan Kantor disampaikan melalui faksimile, pos dengan bukti pengiriman surat, atau jasa pengiriman lainnya dengan bukti pengiriman.

Pertemuan dengan Wajib Pajak

Dalam pemeriksaan kepatuhan, pemeriksa akan melakukan pertemuan dengan wajib pajak. Pertemuan dilakukan untuk memberikan penjelasan mengenai:

- alasan dan tujuan pemeriksaan;

- hak dan kewajiban wajib pajak selama dan setelah pemeriksaan;

- hak wajib pajak mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan dalam hal terdapat hasil pemeriksaan yang belum disepakati antara pemeriksa pajak dengan wajib pajak pada saat Pembahasan Akhir Hasil Pemeriksaan; dan

- kewajiban dari wajib pajak untuk memenuhi permintaan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya, yang dipinjam dari Wajib Pajak.

Pertemuan dilakukan setelah disampaikannya SPPL, atau pada saat wajib pajak memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025